本期成交資料涵蓋雙北、台中、桃園共75個行政區。市場觀察顯示漲跌分化現象明顯,台中北屯區與潭子區、北市中正區與北投區展現相對強勢,而新店區跌幅突出,值得注意的是其下跌係源於成交品結構改變而非單純市場轉弱。

**漲幅警示**

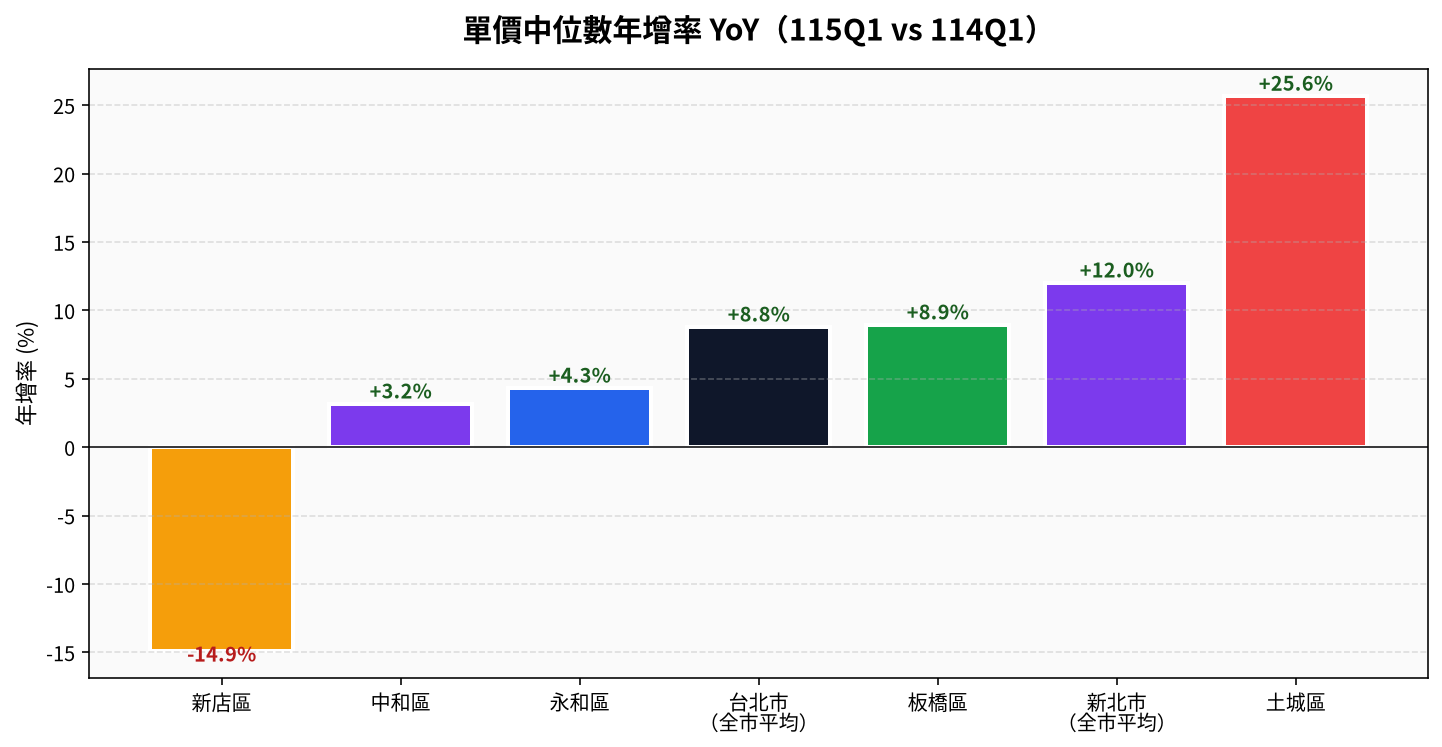

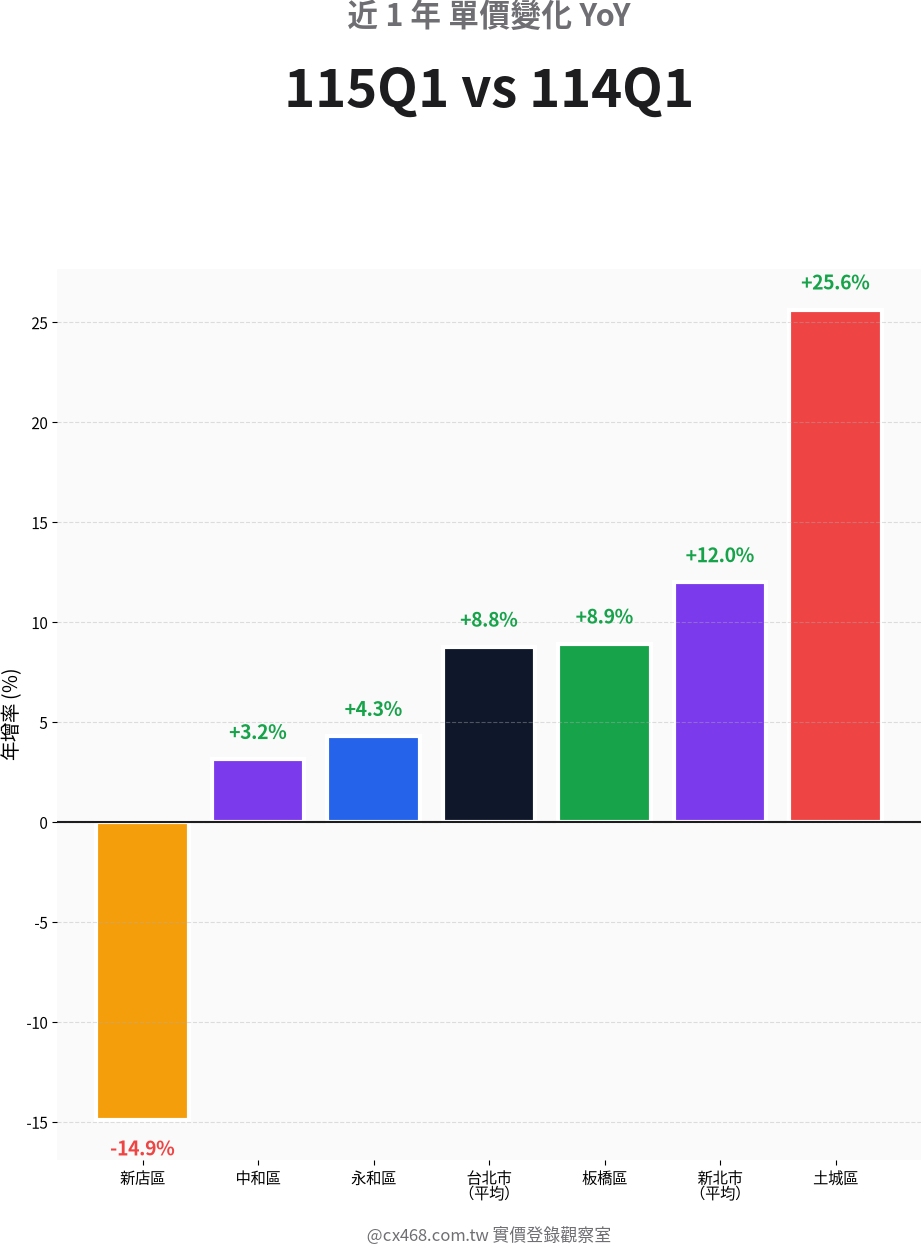

年增幅突破20%的區域達5處,其中台中市佔2席。北屯區(+32.0%)領漲全市,成交樣本140筆,單價中位數31.3萬/坪;潭子區(+31.3%)緊隨其後,單價中位數31.0萬/坪。北市中正區(+31.2%)升幅亮眼,單價中位數高達139.7萬/坪,樣本36筆。土城區(+25.6%)與北投區(+22.1%)分別為新北、北市次級亮點,前者單價48.1萬/坪、後者55.6萬/坪。

**成交結構調整**

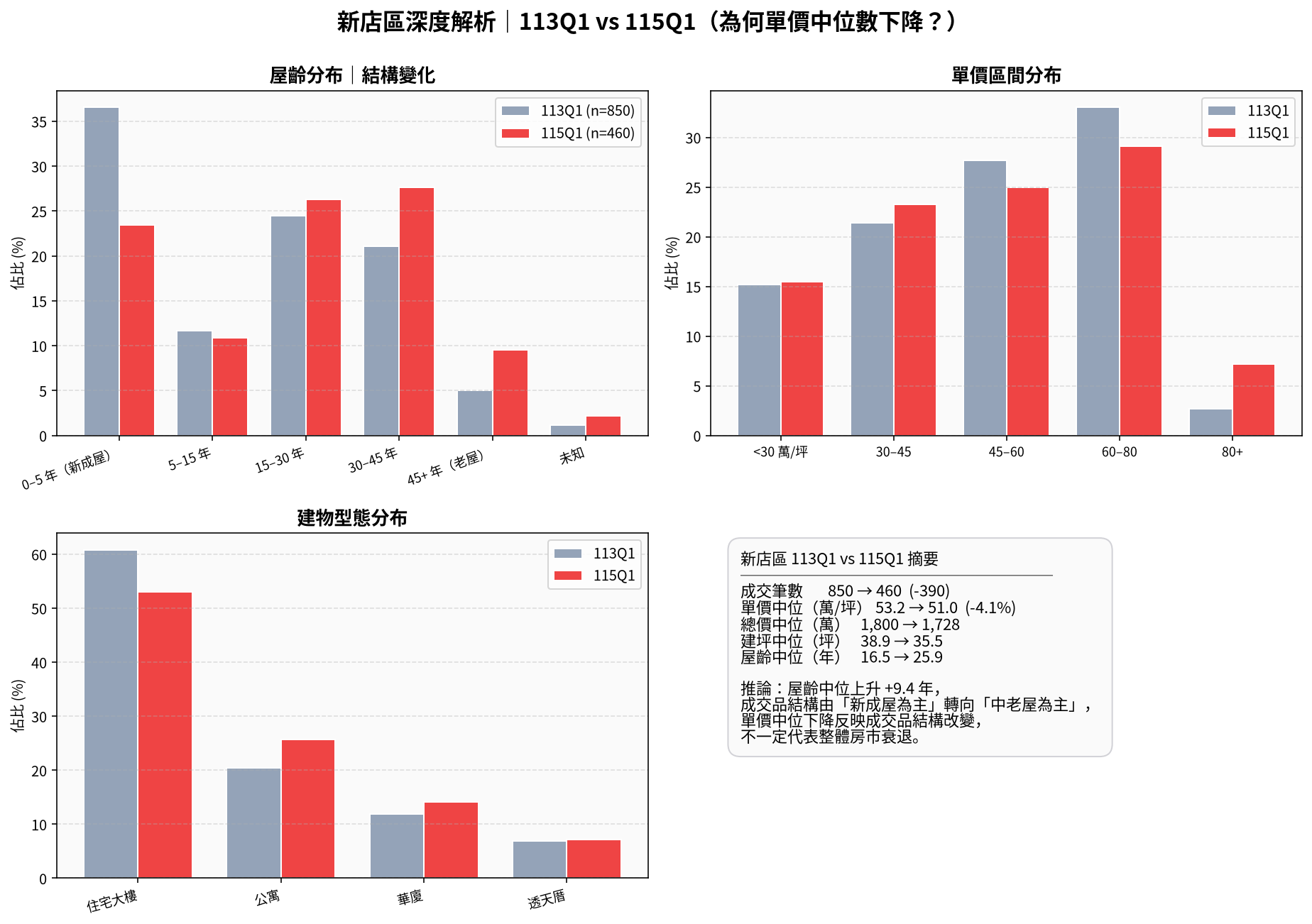

新店區出現-14.9%年增跌幅,為雙北跌幅最深。值得注意的是,依資料顯示其跌幅主要源於成交品結構改變:113年第一季至115年第一季間,成交量自850筆萎縮至460筆,但屋齡中位數從16.5年升至25.9年,明顯反映新成屋帶量消失、老屋佔比上升之趨勢。單價中位數自53.2萬跌至51.0萬/坪(-4.1%),此為結構性而非市場性下滑。

**其他觀察**

預售屋價格集中在北市核心區,大安、中正、中山區單價分別達185.0、170.4、156.7萬/坪。租賃市場方面,大安區以2,102元/坪/月領先,年化報酬2.33%;中山區租金報酬率達2.65%,相對較佳。台中西區、士林區、蘆竹區同期亦呈現負成長,市場分化特徵顯著。

(資料:內政部實價登錄,已排除特殊交易與極端值)

不是房市衰退,是成交品結構改變

113Q1 → 115Q1 新店區成交筆數從 850 降到 460(-390 筆,成交量縮 45%), 單價中位數從 53.2 降到 51.0 萬/坪(-4.1%)。 但更關鍵的是 屋齡中位數從 16.5 年 → 25.9 年(+9.4 年)—— 113 期由新成屋(重劃區開案)帶量,115 期新成屋移轉停止,老屋佔比上升,中位數自然回歸老屋常態值。

113Q1 vs 115Q1 結構對比

屋齡分布(左上):新成屋(0–5 年)佔比從 36% 降到 23%、老屋(45+ 年)從 5% 升到 9%。建物型態(左下):大樓佔比下降、公寓佔比上升。

115Q1 vs 114Q1 單價中位數年增率

綠 = 上漲、紅 = 下跌。新店 -14.9% 看數字大但需結合上方深度解析看(屋齡結構變化所致)。

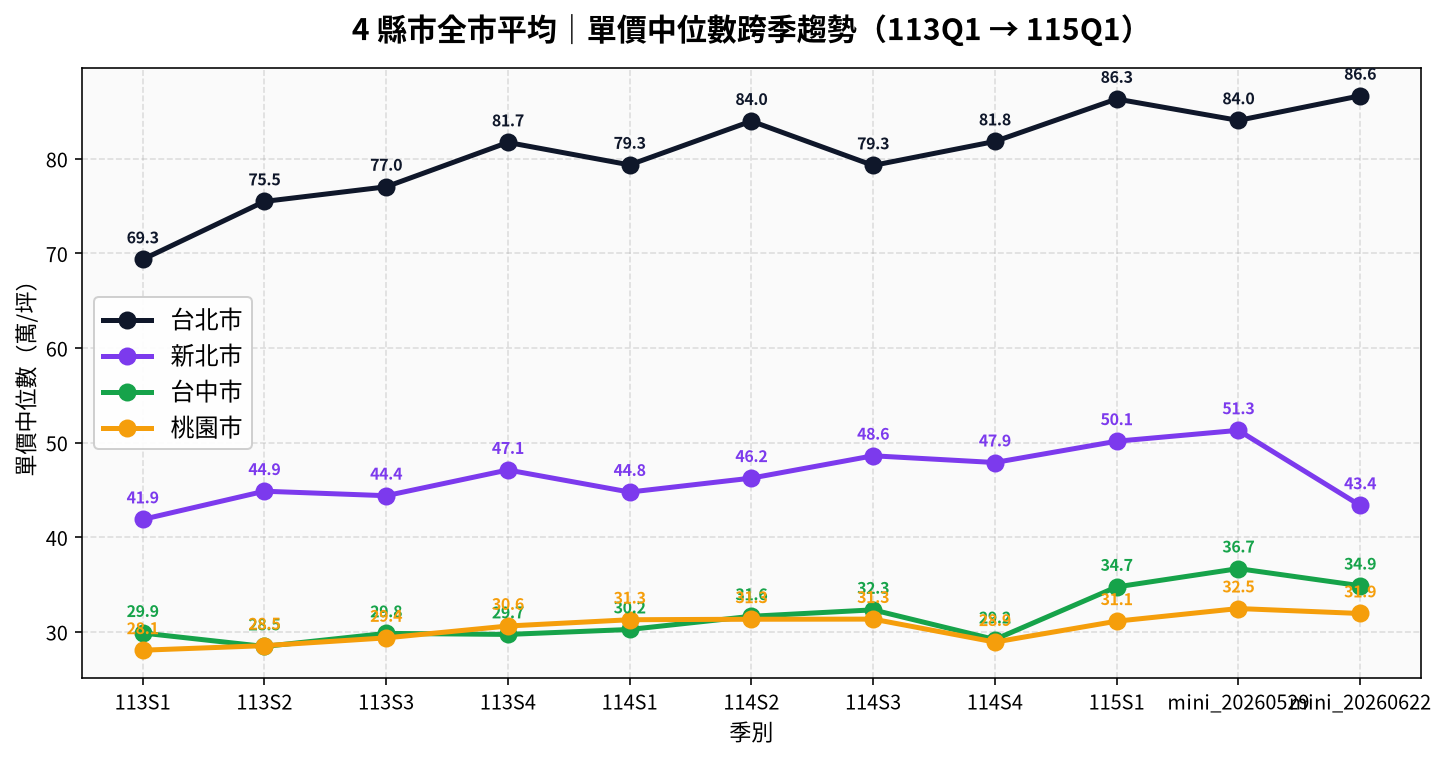

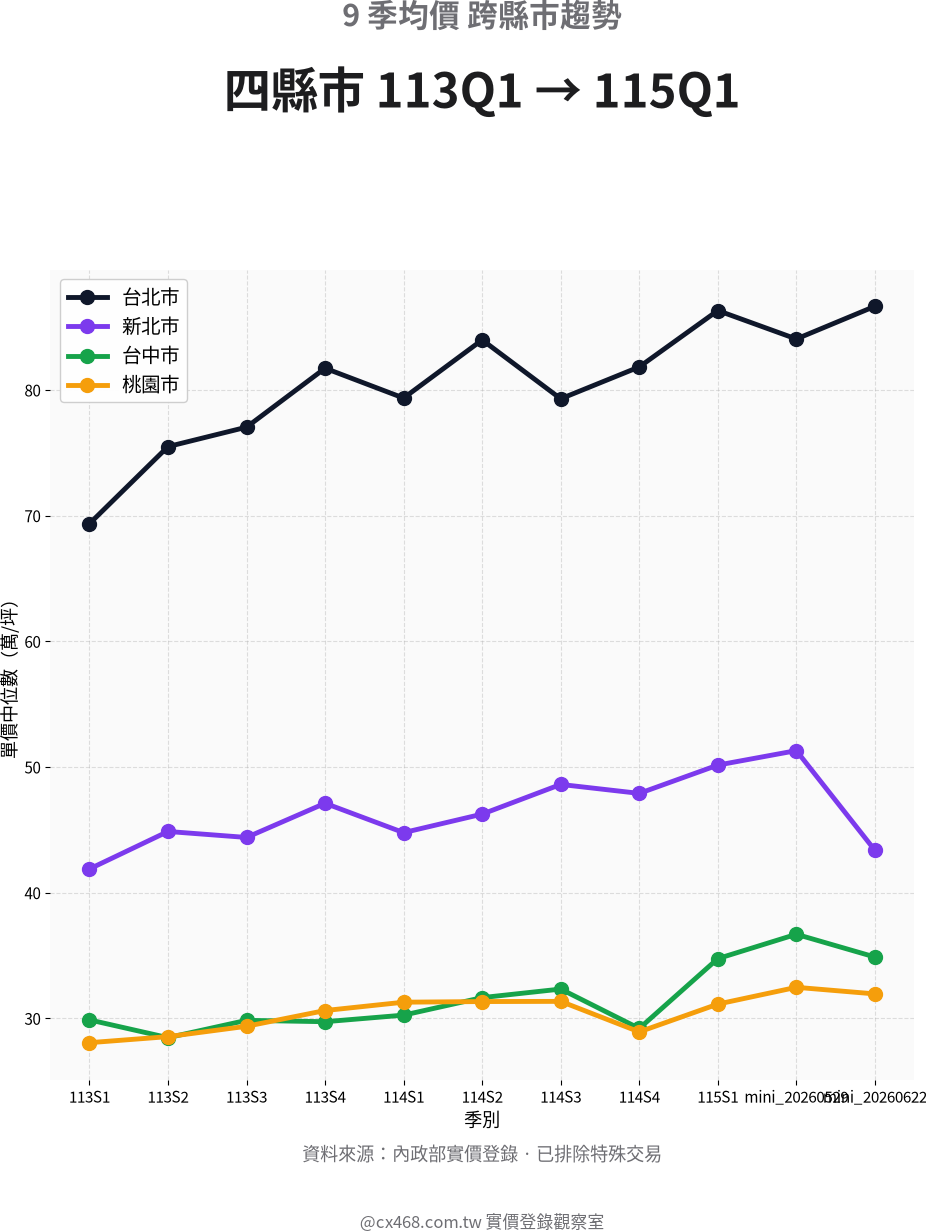

台北 / 新北 / 台中 / 桃園 9 季均價

每點為該季全市正常住宅單價中位數,已排除特殊交易與極端值。

單價中位數

中位數抗極端值,比平均數更能代表「典型成交」。

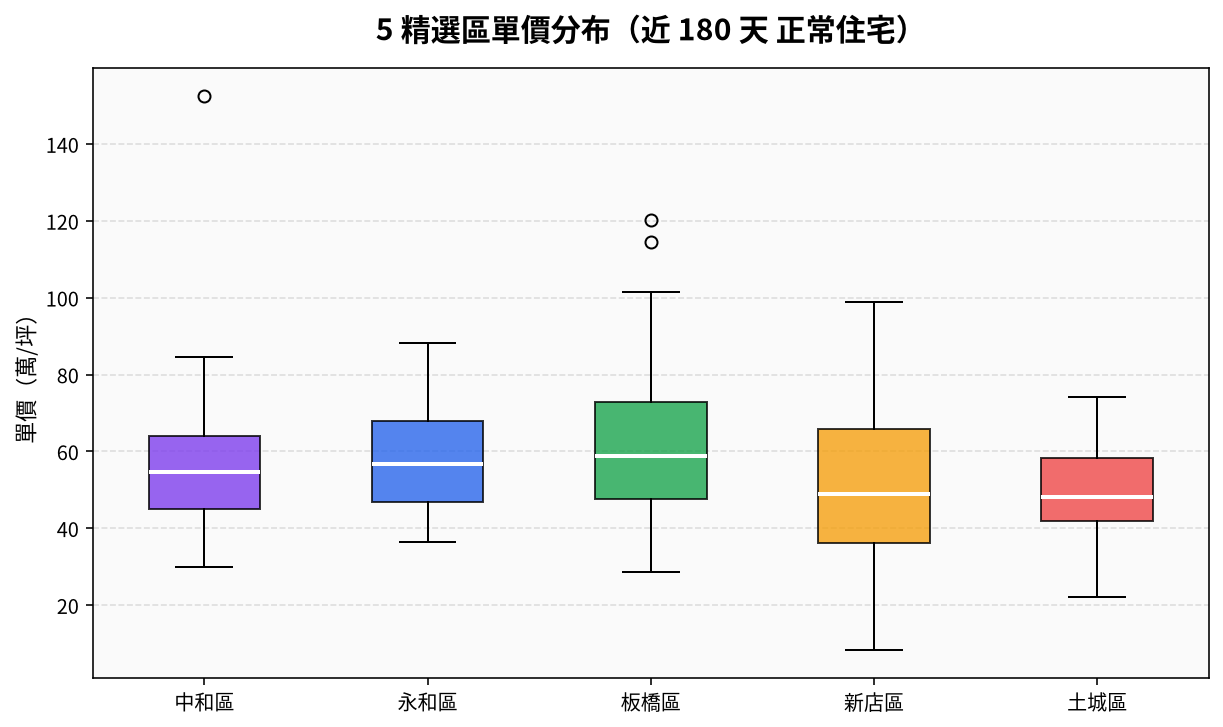

單價分布(箱形圖)

盒子=中間 50% 區間;線=中位數;點=極端值。

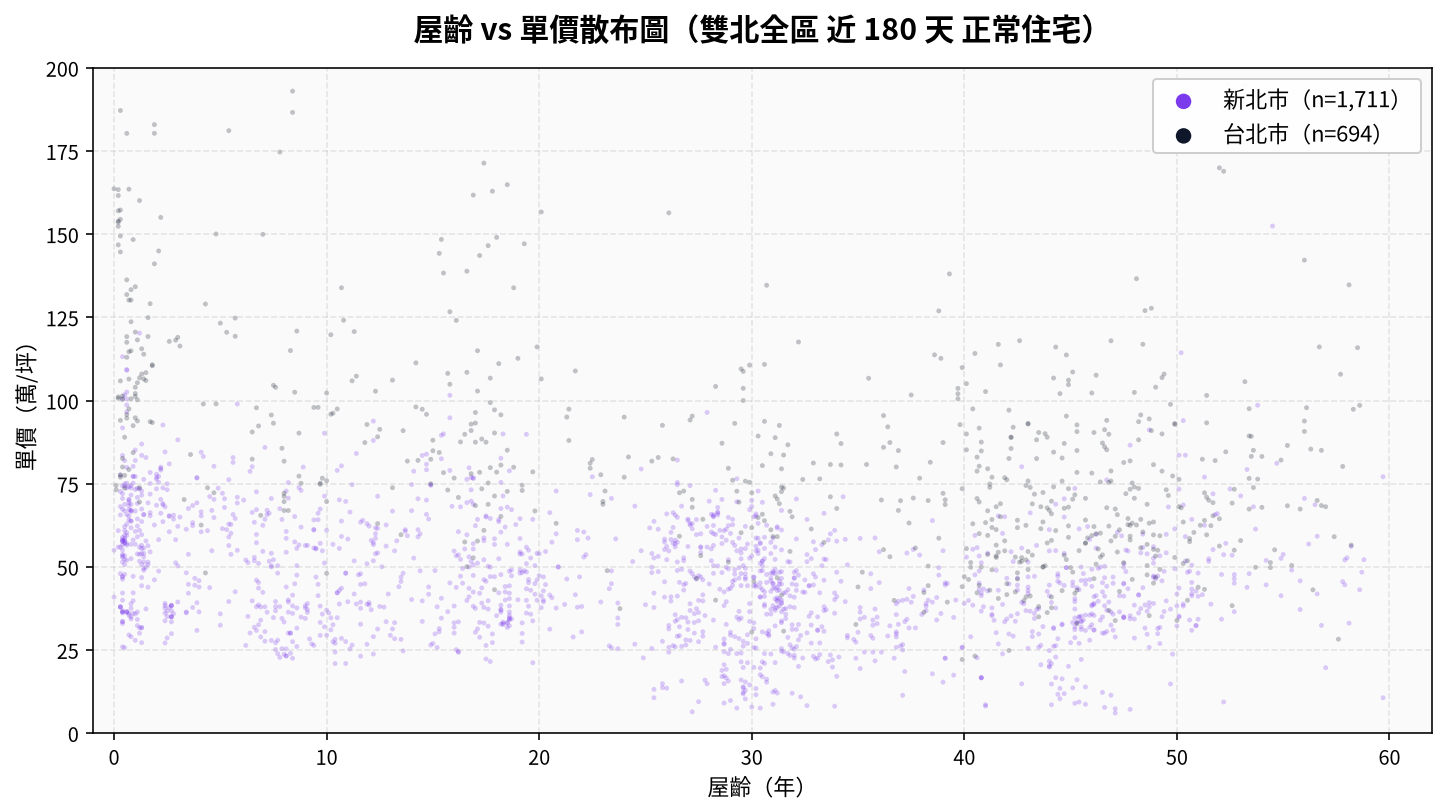

屋齡 vs 單價(每點為一筆成交)

屋齡 0 年附近為新成屋/預售移轉。台北市(深色)整體價位高於新北市(紫色),但新北市新成屋與台北市老公寓部分價位帶有重疊。

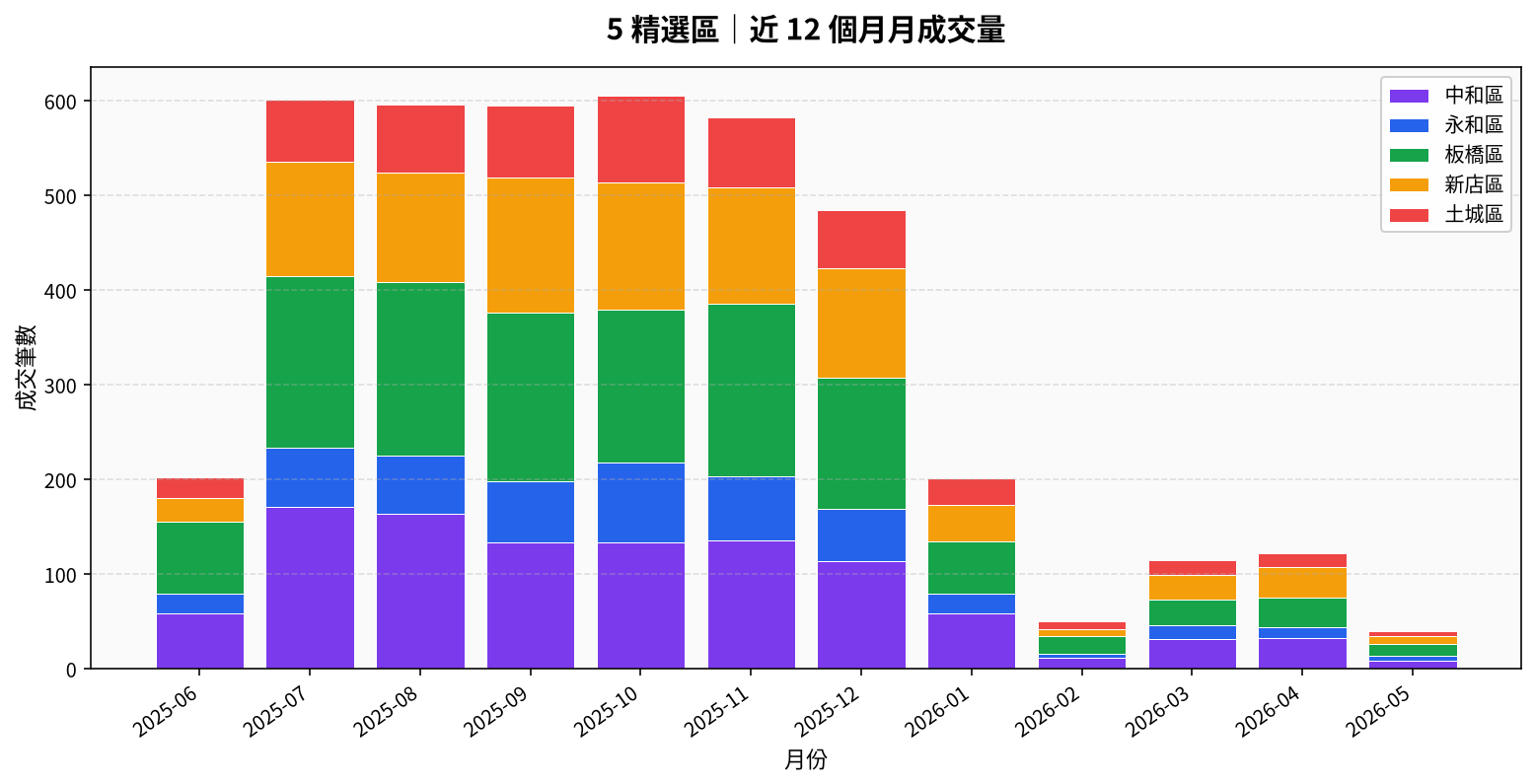

近 12 個月月成交量(5 區堆疊)

堆疊長條反映整體市場活躍度。最近 1~2 個月筆數會因資料延遲偏低。

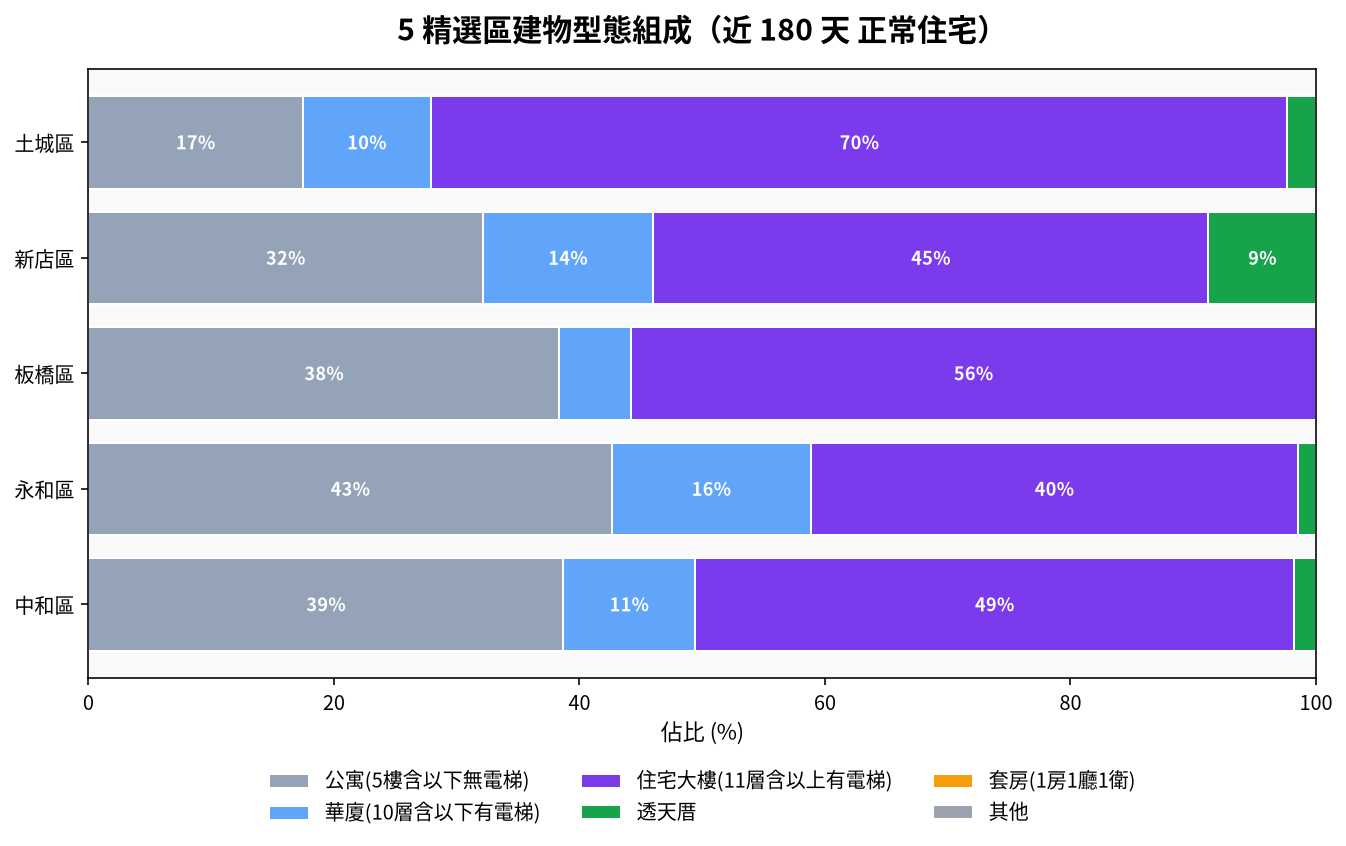

5 區建物型態組成(近 180 天)

公寓比例高 = 老舊社區為主;大樓比例高 = 重劃區為主。

行政區排名

樣本 < 30 筆者標「樣本少」;2 年漲幅 = 115Q1 vs 113Q1;1 年漲幅 = 115Q1 vs 114Q1(YoY)。

| 排名▲▼ | 區別▲▼ | 縣市▲▼ | 樣本▲▼ | 單價中位▼ | 總價中位▲▼ | 屋齡中位▲▼ | 1 年漲幅▲▼ | 2 年漲幅▲▼ |

|---|

資料來源

- 內政部不動產交易實價查詢服務網(plvr.land.moi.gov.tw)開放資料。

- 每月 1、11、21 日由內政部公告,本站於 2/12/22 自動同步(每月 3 次)。

- 因登錄與公告流程,最新資料較實際交易日延遲約 30–50 天;30 天窗常顯示「無資料」屬正常。

「正常住宅」清洗規則

- 限 交易標的 = 房地(排除純車位、純土地)

- 限 主要用途含「住」字(排除商業用、工業用、其他用途)

- 排除備註含「親友、員工、共有人、特殊交易、瑕疵、急需處分、公益」之關係人交易

- 排除總價 < 100 萬、單價 < 5 萬/坪、單價 > 400 萬/坪 之極端值

- 編號重複者保留首筆(mini-package 增量更新時 dedupe)

免責聲明

- 本頁資料整理自政府公開資料,僅作為市場觀察參考,非投資建議。

- 實價登錄數字反映歷史成交,不代表未來市場走勢。

- 實際房屋估值、可貸金額、利率等,依個案不動產條件、財務狀況與市場情況而定;本公司為融資租賃業者,非金融機構,最終核貸由金融機構決定。